본인이나 가족의 갑작스러운 질병, 상해가 발생해 목돈이 필요한 경우가 갑자기 생길 수 있습니다.

실손보험에 가입돼 있을경우는 아니지만 큰 금액의 의료비를 당장 마련하기 쉽지 않은 게 사실입니다.

이럴 경우 퇴직연금에서 의료비를 중도인출하는 방법이 가능하다고 합니다.

퇴직연금 의료비 중도인출 관련 주의할 점에 대해 알아볼게요.

◎ 퇴직연금 의료비 중도인출 가능할까?

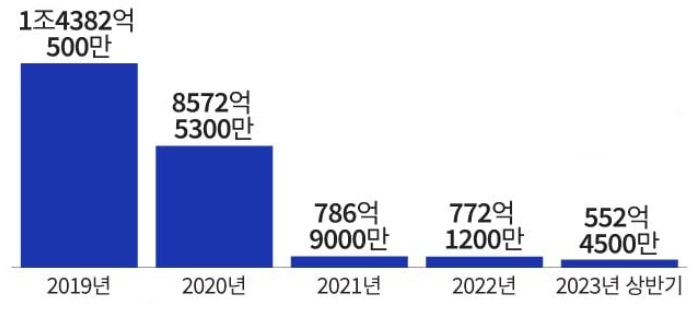

통계청에 따르면 의료비 목적의 장기요양 사유로 퇴직연금을 중도인출한 규모는 2019년 1조 원을 넘었으며, 이후 코로나19 발생시점에 점차 줄어들다 최근 들어 다시 상승세를 보이고 있다고 합니다.

장기요양을 사유로 퇴직연금을 중도인출한 규모는 2020년 8572억원, 2021년 786억 원, 2022년 772억 원을 기록한 뒤 지난해 상반기 552억 원으로 다시 늘고 있습니다.

◎ 의료비 중도인출이 가능한 퇴직연금

법적으로 의료비는 퇴직연금 중도인출 사유에 포함됩니다.

그러나 모든 의료비를 퇴직연금에서 중도인출할 수 있는 것은 아니라고 합니다.

- 본인이나 배우자, 부양가족에 해당하는 사람이 6개월 이상 요양을 필요로 하는 질병이나 부상을 겪을 경우에 중도인출이 가능

- 6개월 이상의 치료 기간 및 병명이 기재된 의사 진단서(소견서)나 국민건강보험공단이 발급한 장기요양확인서를 제출

◎ 퇴직연금 의료비 중도인출시 주의할 점

주의해야 할 점

1. 퇴직연금 가입자가 가입한 상품 유형에 따라 의료비 중도인출이 가능하다는 점입니다.

확정기여형(DC형), 개인형(IRP형) 퇴직연금에 가입한 경우 의료비 중도인출을 할 수 있습니다.

그러나 확정급여형(DB형)의 경우 의료비 중도인출을 할 수 없습니다.

만약 회사에서 퇴직연금 제도를 DB형과 DC형을 동시에 운영하는 경우, DC형으로 전환해 중도인출을 하는 방법도 있습니다.

퇴직연금 DB DC 알아보기

2. 의료비는 퇴직연금 가입자 본인 연간 임금총액의 12.5%를 넘어야 중도인출 할 수 있다는 점

예를 들어 총급여가 1억 원이라면 의료비가 1250만 원을 넘어야 퇴직연금에서 중간에 자금을 뺄 수 있다는 것입니다.

단, IRP형에 가입된 경우에는 가입자가 퇴직 후 근로소득이 없는 경우라면 연간 임금총액 기준을 적용받지 않는다.

3. 의료비 항목

소득세 시행령에 따르면 의료비에는

- 진찰·치료·질병 예방을 위해 의료기관에 지급한 비용

- 치료·요양을 위해 의약품을 구입하고 지급한 비용 등 포함

- 다만, 간병비나 의료비 중 실손보험을 통해 이미 받은 비용은 퇴직연금에서 중간에 인출할 수 없습니다.

의료비 중도인출 사유에 해당된다면 횟수에는 제한이 없다고 합니다. 요양 기간과 비용, 임금총액 기준을 충족하는 경우라면 반복해서 의료비 중도인출이 가능하다고 합니다.

◎ 의료비 퇴직연금 중도인출 세금은?

의료비 퇴직연금 중도인출 시 세금을 주의 깊게 살펴봐야 합니다.

퇴직연금을 중도인출할 때 기타 소득세 16.5%가 적용됩니다.

하지만 장기요양 사유의 퇴직연금 중도인출은 소득세법상 부득이한 인출에 해당, 퇴직소득세 30%가 절감되기 때문입니다.

세액공제받지 않은 자기 부담금과 수익금에 대해서는 연금소득세율(3.3~5.5%)이 적용되지만, 세액공제를 받은 자기 부담금이라면 퇴직소득세(16.5%의 70%에 해당하는 세금)가 적용돼 세율이 더 높아질 수 있습니다.

세액공제를 받지 않은 자기 부담금의 비중이 큰 퇴직연금 가입자라면 의료비 중도인출의 세금 부담이 상대적으로 줄어들 수 있습니다.

세액 공제를 받지 않은 자기 부담금의 비중이 많이 남아 있는 경우에는 인출의 부담이 줄어들기 때문에 적극적으로 퇴직연금 중도인출을 활용하는 편이 좋습니다.

만약 세액공제를 받지 않은 자기 부담금의 비중이 거의 없고, 그 이상의 금액이 필요한 경우라면 세율이 할인되기는 해도 퇴직소득세가 과세가 되는 부분이 있기 때문에 (연금을) 담보로 제공해서 내게 될 이자 금액을 반드시 비교해 볼 필요가 있습니다.